نسبت تبادل چیست؟

19 بهمن 1401

دقیقه

نسبت تبادل، تعداد سهامی از شرکت جدید است که به ازای هر سهم سهامداران فعلی شرکت ادغام یا تصاحبشده داده میشود.

نسبت تبادل، تعداد سهامی از شرکت جدید است که به ازای هر سهم سهامداران فعلی شرکت ادغام یا تصاحبشده داده میشود. پس از آنکه سهام دار شرکت اولیه سهام خود را تحویل دادند متناسب با تعداد سهام و با توجه به نسبت تبادل تعدادی از سهام شرکت ادغامی جدید به آنها داده میشود بهطوریکه ارزش نسبی سهام تحویل داده شده و دریافت شده با هم برابر باشد.

نکات کلیدی

- نسبت تبادل، تعداد سهامی که شرکت خریدار باید به ازای هر سهم سرمایهگذاران شرکت هدف منتشر کند تا ارزش نسبی یکسانی داشته باشند را نشان میدهد.

- قیمت خرید شرکت هدف اغلب شامل اضافه بهایی است که خریدار به دلیل خرید 100 درصد کنترل شرکت هدف می پردازد.

- ارزش ذاتی سهام و ارزش پایه شرکت در تعیین نسبت تبادل در نظر گرفته میشوند.

- دو نوع نسبت تبادل وجود دارد: نسبت تبادل ثابت و نسبت تبادل شناور.

شناخت نسبت تبادل

نسبت تبادل باعث میشود ارزش سهام ارائه شده توسط سهامداران شرکت هدف با ارزش سهام دریافت شده از شرکت خریدار یا تصاحبکننده برابر باشند. قیمت سهام شرکت هدف معمولاً به دلیل «اضافه بهای تصاحب» یا پول بیشتری که خریدار برای خرید حق کنترل بر 100 درصد سهام شرکت میپردازد افزایش مییابد.

بااینحال، ارزش نسبی به این معنا نیست که سهامدار براساس قیمتهای فعلی تعداد سهام یکسان یا سهامی با ارزش دلاری یکسان را دریافت میکند، بلکه ارزش ذاتی سهام و ارزش پایه شرکت در تعیین نسبت تبادل ملاحظه میشوند.

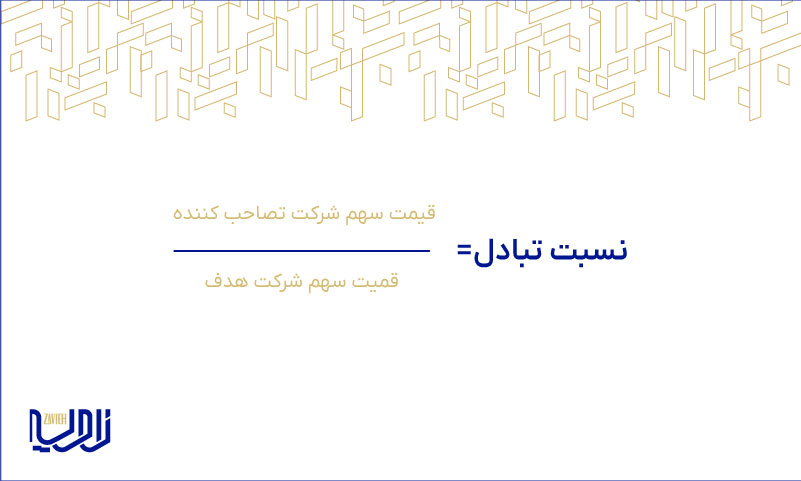

محاسبه نسبت تبادل

نسبت تبادل فقط در معاملاتی که بهصورت ترکیبی از سهام و پول نقد پرداخت میشوند کاربرد دارد و در معاملات صرفاً نقدی کاربردی ندارد. محاسبه نسبت تبادل بهصورت زیر است:

قیمت سهام شرکت هدف، همان قیمت پیشنهاد شده برای سهام شرکت هدف است. چون قیمت سهام شرکتهای هدف و تصاحبکننده تا زمان انجام معاملات در حال تغییر هستند، نسبت تبادل معمولاً ثابت یا شناور در نظر گرفته میشود.

نسبت تبادل ثابت تا زمان انجام معاملات تغییری نمیکند. در این حالت، تعداد سهام منتشر شده مشخص است اما ارزش معامله مشخص نیست. شرکت تصاحبکننده از این روش استقبال میکند چون مشخص بودن تعداد سهام به معنای مشخص بودن درصد کنترل روی شرکت است.

نسبت تبادل شناور باعث میشود شرکت هدف بدون توجه به تغییرات قیمت سهام، ارزش ثابتی دریافت کند. در حالت شناور بودن نسبت تبادل، تعداد سهام مشخص نیست اما ارزش معامله مشخص است. شرکت هدف یا فروشنده این روش را ترجیح میدهد زیرا ارزش دقیق سهامی که دریافت میکند برایش مشخص است.

مثالی از نسبت تبادل

فرض کنید خریدار به ازای هر سهم فروشنده، دو سهم از شرکت خریدار به او پیشنهاد میکند. قبل از اعلام معامله، قیمت سهام خریدار ممکن است 10 دلار و قیمت سهام فروشنده یا شرکت هدف 15 دلار باشد. چون نسبت تبادل 2 به 1 است، خریدار عملاً 20 دلار برای هر سهم 15 دلاری فروشنده پرداخت میکند.

نسبتهای ثابت تبادل معمولاً دارای سقف و کف هستند تا مانع از تغییرات شدید در قیمت سهام شوند. این سقف و کف ها باعث میشوند دریافتی فروشنده خیلی کمتر از آنچه پیشبینی میکرد نباشد و مشابه با آن پرداختی خریدار خیلی بیشتر از آنچه پیشبینی کرده بود نشود.

تغییرات قیمت سهام فروشنده و خریدار پس از اعلام معامله منجر به تغییر ارزش زمانی پول و ریسک میشود. این تغییرات در مواردی منجر به مسدود شدن معامله توسط دولت، عدم تایید سهامداران، یا تغییراتی شدید در بازارها یا اقتصادها میشود.

استفاده از این شکاف، با اعتقاد به انجام معامله، آربیتراژ ادغام نامیده میشود و معمولا توسط صندوقهای پوششی[1] و سایر سرمایهگذاران انجام میشود. در مثال بالا فرض کنید که قیمت سهام خریدار 10 دلار باقی بماند و قیمت سهام فروشنده به 18 دلار افزایش یابد. این شکاف 2 دلاری باعث میشود سرمایهگذاران با خرید یک سهم فروشنده به قیمت 18 دلار و تبدیل آن به دو سهم خریدار بتوانند آن را به قیمت 20 دلار بفروشند.

در صورت انجام معامله، سرمایهگذاران دو سهم از شرکت خریدار به ازای هر سهم فروشنده دریافت میکنند. سرمایهگذاران پس از بسته شدن موقعیت فروش 20 دلار پول نقد به دست میآورند که منهای هزینه اولیه 18 دلاری سود خالص 2 دلار نصیب آنها خواهد نمود.

[1] Hedge Funds

برای مطالعه سایر مقالات دربارهی ادغام و تملیک به صفحه همه چیز دربارهی ادغام و تملیک مراجعه نمایید.