فرآیند جذب سرمایه (Capital Raising Process)

10 آبان 1401

دقیقه

آخرین بهروزرسانی: 18 بهمن 1401

لازم است در مرحله دوم تامین مالی، بخش مشاوره ای بانکداران سرمایه گذاری تقاضای مورد انتظار سرمایه گذاران را تخمین بزنندکه شامل ارزیابی شرایط فعلی بازار، هدف و ذهنیت سرمایه گذاران، جریان خبری و پیشنهادات پیشین گزینه های برتر است. بر اساس همه این شرایط، بانکداران سرمایه گذاری یا پذیره نویسان، بوک بیلدینگ مناسب با محدوده قیمتی تقاضای مورد انتظار سرمایه گذاران را تهیه می کنند.

فرآیند بوک بیلدینگ [1]

لازم است در مرحله دوم تامین مالی، بخش مشاوره ای بانکداران سرمایه گذاری تقاضای مورد انتظار سرمایه گذاران را تخمین بزنندکه شامل ارزیابی شرایط فعلی بازار، هدف و ذهنیت سرمایه گذاران، جریان خبری و پیشنهادات پیشین گزینه های برتر است. بر اساس همه این شرایط، بانکداران سرمایه گذاری یا پذیره نویسان، بوک بیلدینگ مناسب با محدوده قیمتی تقاضای مورد انتظار سرمایه گذاران را تهیه می کنند. سپس، پذیره نویس همراه با دریافت تعهد موسسات سرمایه گذاری، عرضه را به کانال قیمتی دقیق تری محدود می کند.

از آنجایی که بانکداران سرمایهگذاری[2] یا شرکت های تامین سرمایه، در بازه مشخص قیمتی، از شرکت های سرمایه گذاری درخواست “ثبت سفارش” را دریافت میکنند،این بانک ها فهرستی از سفارشها را جمع آوری میکنند که به آن بوک بیلدینگ سرمایه گذاران میگویند. بر اساس این فهرست، بانکداران سرمایه گذاری برای اطمینان از اینکه تمامی عرضه به فروش می رسد، قیمت را تعیین و مطلوب می سازند. در نهایت، تخصیص سهام یا اوراق بدهی بر اساس پذیره نویسی یا عرضه اولیه، صورت می گیرد. در صورتی که افراد زیادی در عرضه شرکت کرده باشند، ممکن است، برخی از سرمایه گذاران سفارش خود را به صورت کامل دریافت نکنند.

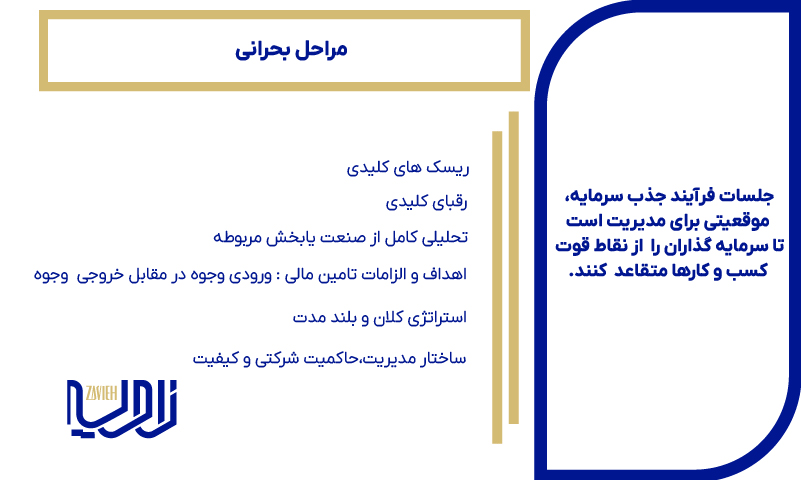

جلسات معرفی برای فرآیند جذب سرمایه[3]

این دست جلسات اغلب به عنوان بخشی از فرآیند جذب سرمایه شناخته می شود و در مکان های مختلفی برگزار می گردد. در واقع،جلسات هنگامی تشکیل می شود که مدیریت شرکتی قصد دارد به نوع سهامی عام تبدیل شود. مدیران شرکت ها همراه با بانکداران سرمایهگذاری جهت برگزاری جلسات با شرکت های سرمایه گذاری به امید اینکه آنها در شرکتشان سرمایه گذاری کنند ملاقات می کنند. این جلسات موقعیت و فرصت مناسبی برای مدیریت است تا سرمایه گذاران را در مورد توان کسب و کار خود در طول فرآیند افزایش سرمایه متقاعد کنند.

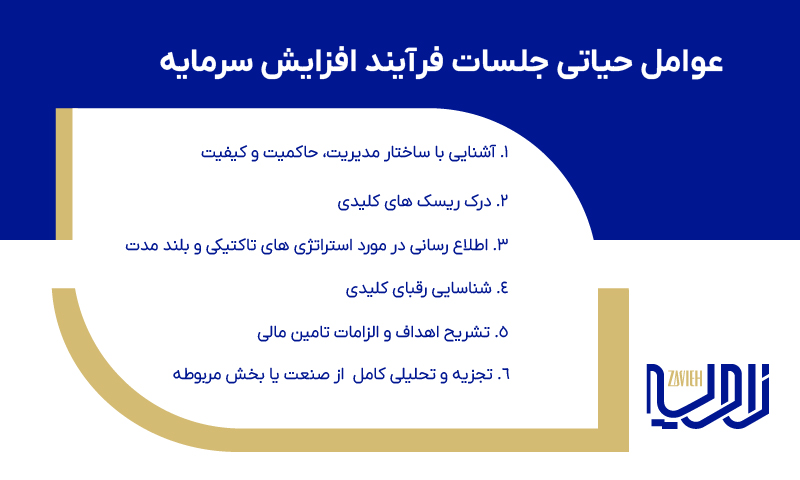

عوامل حیاتی جلسات فرآیند افزایش سرمایه

1. آشنایی با ساختار مدیریت، حاکمیت و کیفیت

سرمایه گذاران قاطعانه معتقدند که ساختار مدیریتی و حاکمیت مفید و مساعد، لازمه بازدهی سودآور است. طی جلسات فرآیند جذب سرمایه ای موفق، مدیریت لازم است کنترلهای نظارتی کارآمدی را ارائه کند که نشان دهنده رویههای تجاری موثر و حاکمیت شرکتی مناسب است.

2. درک ریسک های کلیدی

اگرچه ریسکها عاملی مثبت نیستند، اما مدیریت لازم است ریسکهای موجود را شناسایی و بررسی کرده و پیشاپیش در مورد آن آگاه باشد. عدم گزارش هر یک از ریسک های کلیدی، تنها بیانگر ناتوانی در شناسایی خطرات است و از این رو می تواند نشان دهنده مدیریتی ضعیف باشد. با این حال، مدیریت لازم است برفعالیت هایی جهت پوشش ریسک و کنترلهای مدیریت ریسک خود جهت رسیدگی و کاهش ریسکهای موجود در انجام کسبوکار خود تمرکز کند

3. اطلاع رسانی در مورد استراتژی های تاکتیکی و بلند مدت

اطلاع رسانی به سرمایه گذاران در مورد برنامه های تاکتیکی و استراتژیک مدیریتی، برای درک مسیر رشد آینده شرکت بسیار مهم است. آیا مدیریت قادر به ایجاد رشد پایدار خواهد بود؟ استراتژی های رشد کدام اند؟ استراتژی های رشد، تهاجمی هستند یا محافظه کارانه؟

4. شناسایی رقبای کلیدی

اگرچه رقابت عامل مثبتی نیست، مدیریت باید به وضوح این موضوع را به سرمایه گذاران عنوان کند. هنگام بحث در مورد رقبای کلیدی، مدیریت لازم است گفتگو را به این سمت هدایت کند که چگونه مزیت رقابتی آنها نسبت به رقبا برتر است یا برتر خواهد بود.

5. تشریح اهداف و الزامات تامین مالی

چرا مدیریت به منابع بیشتری نیاز دارد؟ به طور مشخص، این سرمایه چگونه در شرکت تزریق خواهد شد؟

6. تجزیه و تحلیلی کامل از صنعت یا بخش مربوطه

سرمایه گذاران می خواهند نه تنها از شرکت، بلکه از صنعت درک مناسبی داشته باشند. آیا صنعت بازاری نوظهور است؟ رشد پیش بینی شده این شرکت در مقایسه با کل صنعت چقدر است؟ آیا موانع ورود زیادی وجود دارد یا تعداد آنها کم است؟

قیمت گذاری

با وجود اینکه بانکداران سرمایه گذاری فکر و زمان زیادی را به قیمت گذاری موضوع اختصاص می دهند، پیش بینی قیمت “درست” بسیار چالش برانگیز است. در اینجا به چند موضوع کلیدی که لازم است در قیمت گذاری به آن توجه شود اشاره می کنیم.

1. ثبات قیمت

پس از انجام عرضه، سرمایه گذاران مایل به نوسانات قیمتی زیاد نیستند. سطوح بالای نوسانات نشان دهنده این است که ارزش اوراق بهادار نادرست انتخاب شده است یا منعکس کننده تقاضا یا ارزش ذاتی بازار نبوده است.

2. شناور ی پس از عرضه

اگر قرار باشد، پس از عرضه نوسان قیمتی وجود داشته باشد، امید بر این است که این نوسانات مثبت باشد. عملکرد قوی پس از عرضه، نشان دهنده عرضه ارزان قیمت است.

3. عمق بازار در سرمایه گذاری

اگر یک عرضه تنها چند سرمایه گذار متمرکز را جذب کند، احتمال نوسان قیمت، بالا خواهد بود. هر چه پایه یا عمق سرمایه گذاری بیشتر باشد، استخر سرمایه گذاری بزرگتر و احتمال پایدارتر بودن قیمت بالاتر خواهد بود.

4. دسترسی به بازار

بهینه یابی قیمت

انتخاب قیمت “مناسب” مستلزم یافتن نقطه ای بهینه بین روند مناسب قیمت پس از عرضه و قیمت گذاری پایین (جذاب) است. بنابراین، بانکدار سرمایهگذاری باید قیمت عرضه را به قدری پایین انتخاب کند که عملکرد پس از عرضه مناسب باشد، اما نه آنقدر پایین که عرضه کننده احساس کند، عرضه به میزان قابل توجهی کمتر از ارزش واقعی ارزشگذاری آن انجام شده است.

هزینه های قیمت گذاری پایین تر از ارزش واقعی

قیمت گذاری یک عرضه زیر قیمت و ارزش واقعی آن، خطر افزایش ارزش سهام را کاهش می دهد و بازاری شناور پس از عرضه را تضمین می کند. اما چرا پذیرهنویسان تمایل ندارند هر بار قیمتگذاری کمتری داشته باشند؟ به طور خلاصه، قیمت گذاری زیر ارزش واقعی یک عرضه صرفاً انتقالی مازاد از عرضه کننده سهام به سرمایه گذاران است. عرضه کننده از فروش سهامی که کمتر از ارزش واقعی است متحمل هزینه فرصت می شود، در حالی که سرمایه گذاران از خرید یک عرضه که کمتر از ارزش واقعی آن است، سود می برند. از آنجایی که بانکها توسط ناشران سهام انتخاب میشوند، مشاوران لازم است با حسن نیت، بهترین تصمیم و بازدهی را برای عرضه کننده اتخاذ کنند و به درستی تعادل بین این دو موضوع را برقرار کنند.

قیمت گذاری عرضه اولیه سهام

برای قیمت گذاری عرضه اولیه سهام[4]، بانک ها ابتدا لازم است ارزش شرکت را تعیین کنند. ارزش گذاری با ترکیبی از جریان نقدی تنزیل شده (DCF)، روش شرکت های قابل مقایسه و تجزیه و تحلیل معاملات گذشته انجام می شود. برای کسب اطلاعات بیشتر در مورد ارزش گذاری کسب و کار و مدل سازی مالی[5]، لطفا راهنمای مدل سازی مالی و دوره مدل سازی مالی ما را دنبال کنید.

هنگامی که بانکداران سرمایه گذاری ارزش کسب و کار را از طریق این مدل های مالی تعیین کردند، تخفیف عرضه اولیه سهام را کسر می کنند. از این رو، در عرضه اولیه سهام، معمولاً تخفیفی بر ارزش ذاتی یا ارزش کلی شرکت برای قیمت گذاری در پیشنهاد عرضه وجود دارد. چنانچه، تخفیف عرضه اولیه سهام را اگر از ارزش کل کم کنیم، محدوده قیمتی به دست می آید که بانکداران سرمایه گذاری معتقدند سرمایه گذاران حقوقی را جذب می کند. به طور معمول، 10 الی 15 درصد محدوده ای معمول برای تخفیف است.

با این حال، همیشه استثنا وجود دارد. در صورتی که سرمایه گذاران زیادی در پذیره نویسی اولیه شرکت کرده باشند، تقاضای مازاد ممکن است جبران کننده تخفیف عرضه اولیه سهام باشد. از سوی دیگر، اگر تقاضا کمتر از حد انتظار باشد، ممکن است مجدداً قیمتی زیر محدوده قیمت مورد انتظار، انتخاب شود.

[1] Book Building Process

[2] Investment Bankers

[3] Roadshow

[4] IPO- Initial Public Offering

[5] Financial Modeling