تملیک شرکت مانسمان توسط شرکت ودافون

20 شهریور 1400

دقیقه

ودافون در سال 1984 بهعنوان زیرمجموعه ای از شرکت راکال الکترونیکز تأسیس شد. در سال 1988 تقریباً بیست درصد از سهام شرکت راکال تلکام در بورس اوراق بهادار لندن و نیویورک به عموم فروخته شد. در سال 1991، راکال تلکام به طور کامل از راکال الکترونیکز جدا شد و نام خود را به ودافونگروپ تغییر داد. ودافون هم در طی مسیر رشد خود، مواردی از ائتلاف با سایر شرکتها و یا پروسههای ادغام و تملیک را از سر گذرانده بود.

آخرین بهروزرسانی: 21 فروردین 1402

مقدمه

Vodafone در سال 1984 بهعنوان زیرمجموعه ای از شرکت Racal Electronics تأسیس شد. در سال 1988 تقریباً بیست درصد از سهام شرکت Racal telecom در بورس اوراق بهادار لندن و نیویورک به عموم فروخته شد. در سال 1991، Racal telecom به طور کامل از Racal Electronics جدا شد و نام خود را به Vodafone Group تغییر داد. Vodafone هم در طی مسیر رشد خود، مواردی از ائتلاف با سایر شرکتها و یا پروسههای ادغام و تملیک را از سر گذرانده بود.

در نیمه سال 1999، Vodafone با شرکت Airtouch Communications در ایالات متحده ادغام شد تا شرکت Vodafone Airtouch را به وجود آورد. تملیک شصت میلیارد دلاری شرکت امریکایی Airtouch Communications بر این هدف متمرکز شده بود که Vodafone را به رهبر جهانی ارتباطات بیسیم (وایرلس) مبدل نماید. استراتژی Vodafone آن بود که در برخی بازارهای خاص به مشتریان بستهای از خدمات یکپارچه بیسیم و باسیم ارائه دهد. Vodafone بهخاطر استراتژی متمرکزش بر خلاقیتهای فناورانه و رهبری توسعه محصولات مدرن شهرت بسزایی پیدا کرده بود. تا سال 1999 Vodafone Airtouch PLC در سطح جهانی دارای مشتریانی بالغبر 31 میلیون نفر و منافع تجاریای در 24 کشور در میان پنج قاره بود. فعالیت Vodafone Airtouch در اروپا، آفریقا و خاورمیانه گسترده شده بود.

Vodafone برای دورهای طولانی یکی از بزرگترین اپراتورهای انگلستان به شمار میرفت. Vodafone Airtouch دارای چهل و پنج درصد سهام در سرمایهگذاری مشترک برنامهریزیشده با شرکت Bell Atlantic بود که بیش از نود درصد جمعیت ایالات متحده را پوشش میداد. Bell Atlantic بزرگترین اپراتور بیسیم در ایالات متحده بود. این سرمایهگذاری در آوریل 2000 باعث بهوجودآمدن شرکت Verizon wireless شد. این مشارکت با 23 میلیون مشتری شامل سه و نیممیلیون نفری که از خدمات پیجر استفاده میکردند میشد و 49 بازار از 50 بازار برجسته ایالات متحده را پوشش میداد.

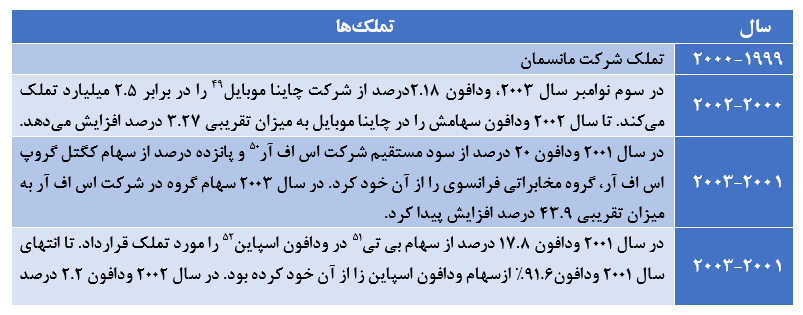

در اواخر سال 1999، Vodafone Airtouch ارزش بازاری، به ارزش تقریبی نود میلیارد پوند داشت و دومین شرکت بزرگ در شاخص صد بورس اوراق بهادار Financial Times و سومین شرکت در شاخص سیصد بورس اوراق بهادار اروپایی محسوب میشد. شرکت قبلی Airtouch پیش از آن با شرکت مانسمان ارتباطاتی تجاری داشت.

چگونه شرکتی می تواند در برابر تصاحب خصمانه مقاومت کند؟

مانسمان (Mannesmann) شرکتی مهندسی بود که مقر آن در آلمان قرار داشت و در سال 1890 تأسیس شده بود. بعد از جنگ جهانی دوم، این شرکت فعالیت خود را از یک تولیدکننده فولاد و ذغالسنگ به فعالیتهای متنوعی با علایق تجاری در تولید قطعات خودرو، فناوری اطلاعات و قطعات پلاستیکی تغییر داد. فعالیت تجاری اصلی این شرکت شامل تکنولوژی مخابرات، مهندسی و بازار خودرو میشد. در طول سال 1990 مانسمان بهعنوان بزرگترین اپراتور تلفن همراه در اروپا ظاهر شد.

در سال 1991، مانسمان با پشتیبانی تکنیکی شرکت Airtouch، شرکت Mobilefunk را راهاندازی کرد. در سال 1996 مانسمان شرکتی تجاری بنام مانسمان Arcor را با تملیک شرکت خدمات اینترنتی تابعه Deutsche Bahn و شراکت با Deutsche Bank و شرکت AT&T تأسیس کرد. مانسمان همچنین، منافعی را در شرکتهای Cegetel در فرانسه و Tele. Ring در اتریش را تملیک کرد.

در سال1999 مانسمان قسمت عمده سهام اپراتورهای ایتالیایی Omnitel و Infostrada را تملیک کرد. شرکت مانسمان در طی دورهای در اکتبر سال 1999 به شرکت Hutchison Whampoa بیست میلیارد پوند برای خرید 44.82 در صد از سهام شرکت Orange پرداخت کرد. مانسمان با این مجموعه تملیکها به بزرگترین اپراتور شبکه موبایل در اروپا مبدل شد.

تاریخچه ادغام مانسمان

بین شرکت Vodafone و مانسمان تاریخچه طولانی از همکاریهای متعدد وجود داشته است. اما پیشنهاد قیمت یکشبه در بیستم اکتبر 1999 برای سهام شرکت Orange توسط Klaus Esser مدیر شرکت Mannesmann، نظر Chris Gent مدیرعامل شرکت Vodafone که این حرکت را بهعنوان اقدامی استراتژیک جهت رقابت با Vodafone میدید به خود جلب کرد. در سیزدهم نوامبر 1999 شرکت Vodafone Airtouch واقع در انگلستان، بزرگترین گروه تلفن موبایل، پیشنهادی جهت تصاحب گروه مهندسی و مخابراتی مانسمان با مسئولیت محدود، بر پایه تبادل سهام میان دو کمپانی را اعلام کرد.

هیئت مدیره مانسمان پیوسته با این معامله مخالف بود. این درخواست بزرگترین پیشنهاد تصاحب خصمانه در آن زمان محسوب میشد. در هجدهم نوامبر 1999 بر پایه قیمت نهایی Vodafone که 2.85 پوند بود، هریک از سهام مانسمان به ارزش 240 یورو و سهام گروه مانسمان به 124 میلیارد یورو (78 میلیارد پوند) میرسید. این پیشنهاد مبلغ چشمگیری نسبت به قیمت نهایی 143 یورویی یک ماه قبل مانسمان حساب میشد. با شروع مخالفتها، اولین گفتگوهای پروسه ادغام که دوستانه شروع شده بود به دعواهای خصمانهای میان Chris Gent، مدیرعامل Vodafone و Klaus Esser مدیرعامل مانسمان مبدل شد.

در نوزدهم نوامبر 1999 هیئت مدیره مانسمان به طور رسمی پیشنهاد Vodafone را رد کرد. Vodafone با پیشنهاد تازه و بهینهای که مستقیماً به سهامداران ارائه نمود تا برای هر سهم Mannesmann، سهامشان را با 53.7 سهم Vodafone Airtouch ردوبدل کنند جلو آمد. مدیریت مانسمان اظهار کرد که شرکت Vodafone از لحاظ استراتژیکی با تجارت آنها همخوانی ندارد، چرا که هر دو شرکت از لحاظ ساختار و دیدگاههای رشد اقتصادی بسیار متفاوتاند. Vodafone بیشتر بر روی گوشیهای موبایل تمرکز دارد درحالیکه مانسمان در اموری چون مهندسی، خودرو، مخابرات و لولهسازی فعالیت میکند.

مدیریت مانسمان دلیل میآورد که شرکت ارزش هریک از سهام خود را به بیش از 350 یورو معین کرده است که همین مسئله افزایش قابلتوجهی بهاندازه 157.8 یورو از زمان پیشنهاد قیمت مربوط به شرکت Orange را نشان میدهد. در طی نوامبر و دسامبر سال 1999، شرکت Vodafone Airtouch کارزارهای مخصوصی جهت سهامداران عمده در بخشهای مختلفی چون قاره اروپا، ایالات متحده و انگلستان تشکیل داد تا سهامداران مانسمان را درمورد استدلالهای مربوط به معامله متقاعد سازد. در بیست و سوم دسامبر Vodafone دوباره مستقیماً پیشنهاد قیمتی به سهامداران مانسمان عرضه کرد. حتی تلاش مانسمان برای گرفتن حکم قضایی جهت جلوگیری از اقدام شرکت Goldman Sachs به نیابت شرکت Vodafone بینتیجه ماند.

در طی هفته دوم از ژانویه سال 2000، شرکت Vodafone اعلام کرد که درصورتیکه هیئتمدیره شرکت مانسمان با تصاحبی دوستانه موافقت کند قیمت پیشنهادی را بالا میبرد. درسیام ژانویه 1999 شرکت Vodafone و Vivendi پورتال ورودی مشترکی که مخصوص انتقال به اینترنت از طریق موبایل بود را اعلام کردند. Vodafone بهعنوان بخشی از معامله به Vivendi نیمی از پانزده درصد سهم مانسمان از شرکت خط ثابت کگتل را ارائه داد. اعلام این معامله باعث شد اعضای هیئتمدیره شرکت مانسمان غافلگیر شوند. هنگامیکه مدیریت مانسمان دریافت ممکن است تصاحب خصمانه شرکت Vodafone اجرایی شود، تاکتیکهای خود را تغییر داد. در سوم فوریه سال 2000، هیئتمدیره مانسمان پیشنهاد Vodafone را پذیرفت. هر یک از سهامداران مانسمان 58.964 سهم Vodafone دریافت کرده و به این صورت، آنها 49.5 درصد از سهام شرکت جدید را دریافت کردند.

پیشنهاد 353 یورویی Vodafone Airtouch برای هر سهم مانسمان تقریباً 180 میلیارد دلار ارزش داشت. این مبلغ افزایشی 75 درصدی نسبت به اولین پیشنهاد Vodafone نشان میداد. شرکت جدید ادغام شده ارزش بازاری برابر با 350 میلیارد دلار داشت. شرکت ادغام شده در زمان انجام معامله، از نظر ارزش بازاری بعد از شرکتهای مایکروسافت، General Electric، و Cisco قرار گرفت.

Vodafone پیشتر اعلام کرده بود که آن شرکت تنها به فعالیت مخابراتی علاقهمند است و در نظر دارد تا بخشهای مهندسی و خودرو را به فروش بگذارد. اما این بخشهای تجاری هشتاد درصد نیروی کل نیروی کار مانسمان را در برمیگرفت. این پروسه ادغام را میتوان از لحاظ دیدگاههای فرهنگی موردبحث و گفتگو قرارداد. تصاحب خصمانه شرکتهای آلمانی توسط شرکت خارجی چیزی بود که اصلاً مورد بررسی قرار نگرفته بود. در ابتدا اینطور به نظر میرسید که جریان تملیک شرکت Vodafone Airtouch به ازدستدادن شغلها آن هم در مقیاسی وسیع منجر خواهد شد. سیاستمداران، اتحادیههای کارگری و مطبوعات آلمانی باهم جمع شدند تا در مقابل این معامله خصمانه مخالفت خود را نشان دهند.

سایر گروههای سیاسی صداهای خود را نسبت به نگرانی از این معامله بلند کرده و پشتیبانی دولتمردان را در برابر این تصاحب خصمانه خواستار شدند. اقدامات نسبتاً متفقالقول سیاستمداران آلمانی باعث تحریک شدن روزنامههای انگلیسی به انجام اعمال متقابل شد و آنها مباحثات آلمانیها را مواردی” ناسیونالیستی و متظاهرانه” نامیدند.

بر اساس قوانین آلمان، برای انتقال کنترل شرکت میبایست 75 درصد از سهام منتشره به مزایده گذاشته شود. Chris Gent، مدیرعامل Vodafone به اتحادیههای کارگری و دولتمردان اطمینان بخشید که هیچ تصفیه شغلیای انجام نخواهد شد. کارمندان مانسمان و جامعه آلمان شروط زیادی را درباره مناقصه تصاحب مطرح کردند.

Vodafone کارزاری برای نمایش تصویری قابلقبولتر برای جامعه و دوستانهتر برای کارمندان از این معامله به راه انداخت. در بیست و چهارم نوامبر 1999 رئیس شرکت Vodafone Chris Gent نامهای سرگشاده خطاب بهتمامی کارمندان مانسمان در کل روزنامههای مهم آلمانی منتشر کرد و به آنها اطمینان داد که حقوق کارمندان، اتحادیههای کارگری و مشاورین کاری به طور کامل حفظ خواهد شد و دیگر هیچ تصفیه شغلیای صورت نخواهد گرفت. در آن نامه اطمینان داده شد که مانسمان همچنان کمیته نظارت کارمند مداری با حضور نمایندهای از کارمندان خواهد داشت. چشم انداز استخدام در امور مخابراتی به نفع منطقه دوسلدورف بهبود خواهد یافت. شعبه خط ثابت شرکت مخابرات مانسمان بهعنوان شرکتی مستقل تحتنظر شرکت ادغام شده به کار خود ادامه خواهد داد.

Vodafone همچنین، اطمینان داد که فرهنگ شراکتی مانسمان را که شامل فعالیتهایی چون حضور نمایندگان کارمندان در کمیتههای ناظر میبود را ادامه دهد. اتحادیهها بر اساس این اطمینانها به ادغام رأی مثبت دادند. هنگامیکه مشخص شد تلاش برای تصاحب خصمانه موفقیتآمیز بوده، مدیریت مانسمان برخوردش را تغییر داد و برای یک تصاحب دوستانهتر درخواست بحث و گفتگو نمود. طرحهایی مطمئن برای پروسههای ادغام مطرح و نشان داده شد. نام شرکت جدید Vodafone Airtouch بود هرچند در آلمان همان نام مانسمان حفظ شد. دوسلدورف یکی از مراکز اروپایی جهت شرکت ادغام شده در نظر گرفته و قرار شد این بخش به کسب و کار موجود خطوط تلفن ثابت و همراه قاره اروپا خدمات ارائه دهد.

در ابتدا Vodafone در طی جریان تصاحب خصمانه از ارائه پیشنهاد بیش از پنجاهدرصد سهام به سهامداران مانسمان خودداری کرد. اما بالاخره سهامداران مانسمان توانستند تقریباً پنجاهدرصد از سهام را دریافت نمایند هرچند آنها تنها در 35 درصد از سود عملیاتی سهیم شدند. در دوازدهم آوریل سال 2000، کمیسیون اروپایی فاز اول تأییدیه پروسه اکتساب از مانسمان AG را آغاز کرد. اتحادیه اروپا بهعنوان اجرای بخشی از روال قانونی دستور داد که Vodafone میبایست سهامش را از شرکت Orange بیرون بکشد و به مدت سه سال شبکه خود را برای رقبایش باز بگذارد. بعد از اعلام این مطلب توسط اتحادیه اروپا، سهام Vodafone 2.8 درصد، یعنی به میزان 322 پنس افزایش پیدا کرد و ارزش بازاری آن به 200 میلیارد پوند رسید.

در آن زمان Vodafone از لحاظ ارزش بازاری به بزرگترین شرکت اروپایی تبدیل شد. مانسمان بهعنوان بخشی از نیازمندیهای قانونی با شرکت Siemens AG و Robert Bosch به توافقی رسید که بر اساس آن پنجاهدرصد از سهام خود در شرکت ATECS را واگذار نماید. میزان انتقال سرمایه در این معامله تقریباً 9.6 میلیارد یورو تخمین زده شد. در سال 2000 شرکت Mannesmann، در معاملهای به ارزش 31 میلیارد پوند، شرکت Orange را به France Telecom فروخت و با این کار دومین شرکت بزرگ گروه تلفن همراه در اروپا به وجود آمد. شرکت Vodafone همچنین، در مزایده مربوط به دریافت مجوز برای پنج اپراتور تلفن همراه نسل سوم برنده شد.

بنابراین بعد از سه ماه نبرد، شرکت مانسمان AG آلمان پذیرفت که در توافقی دوستانه، به میزان 180.95 میلیارد پوند (معادل 224 میلیارد دلار) که بهصورت سهام پرداخت میشد به تصاحب شرکت انگلیسی Vodafone Airtouch PLC در آید. در سوم فوریه سال 2000 هیئتمدیره مانسمان با پیشنهاد Vodafone موافقت کرد.

نکات برجسته ادغام

اعلام عمومی پیشنهاد قیمت مربوط به تصاحب در بیستم دسامبر 1999 انجام گرفت. پیشنهاد رسمی در روز اختتام مزایده به تاریخ 27 مارس سال 2000 توسط 98.62 درصد از سهامداران پذیرفته شد. تبادلات مالی تحت تأثیر پیشنهاد پرداخت به شکل سهام، از سهام Vodafone Airtouch در عوض سهام مانسمان صورت پذیرفت.

سهامداران مانسمان تحت شرایط معامله تجدیدنظرشده در تبادل با سهام Mannesmann، 49.5 درصد از شرکت ادغام شده به همراه 58.96 از سهام Vodafone Airtouch بهازای هر سهم مانسمان را دریافت کردند. معامله تجدیدنظرشده ارزش هر سهم شرکت مانسمان را به 350.5 یورو رساند. شرایط اصلی این ادغام به شرح ذیل بودند:

- (دی دونالد، 2009) پیشنهاد تجدیدنظر شده 58.9646 سهم Vodafone Airtouch در برابر یک سهم از Mannesmann.

- (هایسون، ان. دی) پیشنهاد تجدیدنظرشده، بر اساس قیمت نهایی Vodafone Airtouch به مبلغ 368.5 پنس، ارزش هریک از سهام شرکت مانسمان را به 350.5 یورو و سرمایه آن را به مبلغ 181.4 میلیارد یورو تغییر داد.

- (استریمنگ میدیا، 2000) دکتر Klaus Esser بهعنوان مدیر اجرایی به هیئتمدیره Vodafone Airtouch ملحق شد. چهار عضو هیئتمدیره مانسمان هم به هیئتمدیره Vodafone Airtouch ملحق شدند.

Goldman Sachs در سمت مشاور اصلی Vodafone Airtouch کار میکرد درحالیکه Morgan Stanley و Merrill Lynch مشاوران شرکت مانسمان بودند.

پیآمدهای مقرراتی

کمیسیون اروپایی به این شرط با ادغام موافقت کرد که تمامی سهام در شرکت Orange میبایست منتقل شود. این کمیسیون همچنین، درخواست کرد که تمام سرمایه سهامی هریک از شرکتهای تابعه یا شرکتهای هلدینگ آتی شرکت مانسمان یا انتقالهای مرتبط به چنین شرکایی میبایست منتقل گردد. در نتیجه این ادغام، مانسمان از فهرست شاخص سهام Frankfurt’s Xetra Dax خارج شد.

دیدگاه استراتژیک پروسه ادغام

از دیدگاه فرصت طلبانه که بنگریم، در اوایل سال 2000، بازار تلفن همراه بهعنوان یکی از بخشهای صنعت مخابرات که رشد بسیار سریعی داشت محسوب میشد. در بین سالهای 1997 تا 1999، بازار موبایل از 203 میلیون نفر به 475 میلیون مشتری افزایش پیدا کرده بود. علیرغم اینکه اتحادیه اروپا در یک بازار واحد یکپارچه شده بود، Vodafone سهم بازاری بالایی در اتحادیه اروپا نداشت. شرکت Vodafone ساختاری کمهزینه داشت و بیشتر تمرکزش روی تحقیقات و توسعه راهحلهای مبتکرانه بود.

بزرگترین سرمایه Vodafone، منابع انسانی، خلاقیت و دانش بود. تا سال دو هزار Vodafone به بزرگترین شرکت مخابراتی در اروپا مبدل شده بود که از لحاظ بزرگی دوبرابر نزدیکترین رقیبش بود. منابع تکنولوژیکیاش بسیار قوی بودند چرا که استاندارد بیسیم نسل جدیدی بنام یو تی ام اس[1] ایجاد کرده بود که از طریق آن میشد از صدا و دادهها بر روی همان شبکه بیسیم معمولی استفاده کرد. Vodafone خود را بهعنوان رهبر کم هزینگی تثبیت نمود چرا که قادر بود با حاشیه سودهایی بهتر از رقبایش کار کند. (بایلز 2006)

این تصاحب بزرگترین اپراتور موبایل را در بریتانیا، ایالات متحده، آلمان، ایتالیا، فرانسه و سایر بازارها با مشتریانی بالغ بر 42.3 میلیون نفر به وجود آورد. این یکی از بزرگترین معاملههای تصاحب شرکتها در دنیا محسوب می شد. پیشبینی میشد درآمد حاصل از صرفهجویی هزینههای ناشی از ترکیب دو شرکت مبلغی بالغبر 500 میلیون پوند باشد. این معامله یکی از بزرگترین ادغامهای افقی در تاریخ معاملات مخابراتی است. Chris Gent، مدیر اجرایی شرکت Vodafone Airtouch اظهار کرد که هدف تصاحب، خلق “شرکتی مایکروسافت گونه در صنعت تلفن همراه” است.

هدف Vodafone آن بود که با تملیک شرکت مانسمان موقعیت خود را در بازار اروپایی مستحکم نماید. در آن زمان آلمان کمترین ضریب نفوذ در اروپا را داشت و پتانسیل در آمد برای هر مشتری از حد متوسط اروپایی بیشتر بود. در نتیجه این ادغام، Vodafone و مانسمان در بازار اروپا سهام کنترل کننده ای به دست آوردند. این تملیک به شرکت ادغام شده وسیعترین پوشش خدمات بیسیم در بازار اروپا را ارائه داد. هر دو شرکت Vodafone Airtouch و مانسمان از پوشش جغرافیایی موردنظر خود بهره بردند. هدف از این ادغام بهوجودآوردن بستر نرمافزاری مناسبی برای توسعه دادههای تلفن همراه و خدمات اینترنتی بود.

صنعت ارتباطات تلفن همراه در اواخر سال 1990 شاهد تغییرات دگردیسی گونهای بود. انتظار میرفت نسل سوم (G3) تلفن همراه در سال 2002 در ژاپن ارائه و در اروپا و امریکا هم در سال 2003 گسترش پیدا کند. در نتیجه صنعت مخابرات بهزودی شاهد نسل جدیدی از نرمافزارهای اینترنتی و خدمات پهنای باند میشد. همه چیز به همسانی ارتباطات تلفن همراه، مالتی مدیا و بخشهای اینترنتی ختم میشد. هر دو شرکتهای Vodafone و مانسمان اهمیت کنترل استراتژیک منابعشان برای تبدیلشدن به بازیگران اصلی دنیای مالتی مدیا را دریافته بودند.

هزینه فوقالعاده زیاد مجوزهای G3، شرکتها را مجبور کرده بود که به دنبال صرفه مقیاس[2] باشند. برخی تحلیلگران مشاهده کرده بودند که Vodafone احتمالاً نیازمند به پرداخت 30 تا 40 میلیارد یورو برای مجوزها است تا بتواند محدودههای موجودش را در سناریوی گسترش G3 پوشش دهد. هزینه بالای مجوزهای G3 باعث میشد دستیابی به صرفه مقیاس با تمرکز بر رشد خدمات دادهها، فشار زیادی بر اپراتورهای شبکه وارد کند. در بحبوحه این تغییرات، شرکتهای مخابراتی در جستجوی هدفهایی جهانی برای تملیک بودند. حتی با وجود گسترش زیاد شبکههای تلفن همراه، هنوز بسیاری از مناطق در حال رقابت بوده و با ضریب نفوذ بیش از 75 درصدی بسیاری از بازارهای توسعهیافته به طرز فزایندهای اشباع شده بودند.

شرکتهای مخابراتی کار خود رابر روی بهبود روند حفظ مشتریان و افزایش متوسط درآمد از هر کاربر بهمنظور حفظ حاشیه سود خود متمرکز کرده بودند. پروسه ادغام، هدف خود را بر تحقق صرفه برای خرید زیرساختها، خدمات آی تی، تدارک گوشیهای همراه، و محافظت از شبکه قرار داد. Vodafone و مانسمان هرکدام در مقابل تولیدکنندگان گوشیها مهارت های چانهزنی خاص خود را داشتند تا درباره طراحی عملکردهایی که برای اپراتورهای رقیب در دسترس نبود بحث و گفتگو نمایند.

انتظار میرفت ادغام تا سال 2004 باعث ایجاد صرفه جویی بیش از یک میلیارد پوند شود. همینطور انتظار میرفت این ادغام، شرکتی در زمینه تلفن همراه در پانزده کشور اروپایی با 30 میلیون مشتری ایجاد نماید. آنها امیدوار بودند این معامله در سطح جهانی هم 42 میلیون مشتری به دست بیاورد.

در طول انجام پروسه ادغام، Vodafone Airtouch در بیست و چهار کشور در سراسر دنیا دارای سهم بود. نام شرکت در فهرست تبادلات سهام نیویورک و لندن قید شده بود. Vodafone Airtouch در شرکتهای مخابراتی تلفن همراه ده دولت عضو اتحادیه اروپا هم دارای منافع بود. علاوه بر همه اینها Vodafone Airtouch سهامدار عمده شرکتهای مخابراتی انگلستان، هلند، سوئد، پرتغال و یونان و سهامدار شرکتهای مخابراتی بلژیک، فرانسه، ایتالیا و اسپانیا را دارا بود.

سهم بازار شرکت ادغام شده از مشترکین تلفن همراه در اروپا بیش از 30 درصد تخمین زده شده بود. دومین و سومین اپراتورها یعنی Telecom Italia و Deutsche Telekom سهم بازاری بهاندازه تخمینی پانزده و ده درصد دارا بودند. British Telekom و France telekom سهم بازاری به تخمین 8 درصد دارا بودند.

تملیک مانسمان با هدف تحکیم پایههای Vodafone Airtouch در اروپا صورت گرفت. Vodafone و مانسمان با اتحاد، سهامی کنترلکننده ای در ده بازار اروپایی به دست آوردند و درنتیجه وسیعترین پوشش شرکتهای وایرلس در کل اروپا را در اختیار شرکت ادغام شده قرار دادند. این معامله برای هر دوی آنها منفعت داشت چرا که Vodafone Airtouch انتظار داشت از پوشش مضاعفی که توسط مانسمان در اروپا ارائه شده بود بهره ببرد و از سوی دیگر عملکرد شرکت مانسمان هم از پوشش گسترده Vodafone در ایالات متحده بهره میبرد. Vodafone با خرید رقیب انتظار داشت که کل سهم بازار او را به دست آورد و ازطرف دیگر خطرات ناشی از رقابت بین دو شرکت را از میان بردارد. کسب قابلیتهای خط ثابت برای Vodafone نوعی تنوع کاری محسوب میشد.

از منظر قانونی، مقررات اروپایی به همسانسازی بهگونهای که اپراتور تلفنهای همراه بتوانند همان خدمات صوتی و دادهای اپراتورهای تلفن ثابت را ارائه دهند روی خوشنشان دادند. انتظار میرفت این همسانسازی خطوط تلفنی ثابت و بیسیم به نفع بازار تلفن همراه باشد، بازاری که بهسرعت درحالرشد بود و به نظر میرسید مشتریان خطوط ثابت هم پتانسیل انتقال به اپراتورهای تلفن همراه را داشتند چرا که آن اپراتور، همان خدمات خطوط ثابت را هم در برداشت.

بهطورکلی سرمایه لازم جهت صنعت تلفن همراه در مقایسه با سرمایه لازم جهت صنعت مخابرات بسیار پایین بود. اما نیازمندیهای مالی جهت ورود به درون صنعت تلفن همراه مانعی چشمگیر به نظر میرسید. ازآنجاکه مجوزهای ارائه پهنای باند[3] به حراج گذاشته میشد، تنها اپراتورهای تلفنی که از لحاظ مالی قابل و دارای نقدینگی بالایی بودند میتوانستند از این مانع ورودی گذر کنند. رقبای اصلی Vodafone Airtouch در اروپا شرکتهای دویچه تلکام، فرانس تلکام، Telefonica، بریتیش تلکام و تلکام ایتالیا بودند.

Vodafone برخلاف این شرکتها فعالیتهای خود را تنها بر بازار تلفن همراه متمرکز کرده بود. مدیریت Vodafone اعتقاد داشت ازآنجاییکه در آینده صدا، دادهها و اینترنت همه به شکل بیسیم خواهد بود بنابراین Vodafone هم تنها خدمات خود را به شکل بیسیم ارائه خواهد داد. این تمرکز خاص بر روی خدمات تلفن همراه بخشی از استراتژی رقابتی Vodafone محسوب میشد. Vodafone جهت بهدستآوردن مزایای مالی از صرفه مقیاس، دیدگاه خود را بر تملیک متمرکز نمود. هدف Vodafone آن بود که رهبری فناوری در صنعت تلفن همراه را از آن خود سازد.

Vodafone با Airtouch ادغام شد تا به بزرگترین اپراتور تلفن همراه در دنیا تبدیل شود. این ادغام، ورودی بسیار آسانی در بازار آمریکای شمالی در اختیار Vodafone قرارداد چرا که Airtouch قبلاً رهبری آن بازار را در اختیار گرفته بود؛ بنابراین Vodafone استراتژی نفوذ به خدمات تلفن همراه با بیشترین تعداد مشتریان و بزرگترین بازارها را دنبال نمود. Vodafone همچنین، ائتلافی استراتژیک با شرکت Bell Atlantic به وجود آورد. هدف Vodafone آن بود که در میان بازارهای چندگانه رقابتی، راه را بر رقیبهای خود ببندد.

در شرایط نقصان سهم بازار Vodafone در قاره اروپا، این شرکت فرایند استراتژی شرکتی بینالمللی و جهانی را دنبال نمود. Vodafone در ابتدا از طریق پروسههای ادغام و بعدها با تملیک و ائتلاف، استراتژی ورود به بازارهای بینالمللی را دنبال کرد. Vodafone در میان رقبایش در اروپا متحدین استراتژیکی مثل Mannesmann، Belgacom، BT، Cegetel، TDK و TTW داشت. Vodafone 35 درصد شرکت D2 را از مانسمان تملیک کرد.

Vodafone برای بار دوم با مانسمان ارتباط برقرار کرد تا 21 درصد از شرکت ایتالیایی Omnitel را خریداری کند. این شرکت همچنین، با شرکتهای دولتی در یونان، هلند، پرتقال و سوئد ائتلافهایی تشکیل داد. با این مشارکتها در اروپا، Vodafone سهم بازارش را افزایش داد. این شرکت از طریق سرمایهگذاری مشترک با TDC Mobile و فرنس تلکام سلطهاش را بر بازار ادامه داد. Vodafone همچنین، Eircell، شرکت برتر تلفن همراه ایرلند را تملیک کرد.(جدول 2.1)

یکپارچهسازی پس از ادغام

یکپارچه سازیسازی فرهنگی و مهارتی شرکت مانسمان یکی از بزرگترین چالشهای شرکت Vodafone Airtouch بهحساب میآمد. Vodafone به اصول هم فرمانی[4] در ساختار اجرایی مانسمان پایبند بود بنابراین کمیته یکپارچه کننده با نمایندگانی از هر دو شرکت Vodafone Airtouch و مانسمان تشکیل شد. شرکت مانسمان در جمع 19 نفره هیئتمدیره وVodafone Airtouch دارای 5 نماینده بود (یک نفر عضو موظف و چهار نفر که عضو غیرموظف).

دکتر Klaus Esser، رئیس شرکت مانسمان بهعنوان مدیر اجرایی به هیئتمدیره Vodafone Airtouch ملحق شد و در همان حال هم مدیر عامل شرکت مانسمان باقی ماند. Klaus Esser مسئولیت مضاعف تفکیک فعالیتهای صنعتی را به عهده داشت. با انجام موفقیتآمیز تفکیک فعالیتهای صنعتی، دکتر Esser از مسئولیتهای اجرایی خود در مانسمان دست کشید و به سمت نایبرئیس غیرموظف هیئتمدیره Vodafone Airtouch منسوب شد.

Vodafone Airtouch همچنان درون گروه ادغام شده به بسط و توسعه تجارت اینترنت بیسیم مانسمان ادامه داد. یکی دیگر از هدفهای استراتژیک گروه ادغام شده یکپارچهسازی و توسعه فعالیتهای تجارت مخابراتی[5] مانسمان بود. Vodafone Airtouch تصمیم گرفته بود که تمامی تأسیسات موجود و فعالیتهای درجریان منطقه دوسلدورف را حفظ کند. بعلاوه بر توسعه تولیدات و خدمات دادهای در منطقه دوسلدوروف تاکید نمود. Vodafone Airtouch همچنین، تمرکز خود را بر جایگزینی کسب و کار لوله های بدون درز مانسمان قرار داد. مانسمان هم پذیرفت که 5 درصد از محدودیتهای قانونی حق رأی سهامداران در اساسنامه شرکت را حذف نماید

تحلیل پروسه ادغام

دوره انجام پروسه ادغام در بحبوحه شوروشعف ناشی از ظهور صفحات وب و هیجان اینترنت بود. تمرکز استراتژیک مانسمان از پیشترها بر تغییر جهت شرکت از رویکردی صنعتی به ارائهدهنده و مهیاکننده خدمات مخابراتی قرار گرفته بود. در چهارم فوریه سال 2000، هیئتمدیره مانسمان با تصاحب موافقت نمود. هیئتمدیره همچنین، اجازه پرداخت میلیونها یورو پاداش به مدیران اجرایی مانسمان را صادر کرد. مدیرعامل مانسمان سی میلیون یورو دریافت کرد که در حقیقت باعث جرقه زدن اتهام خیانت در امانت شد و درنتیجه جدال قانونی به مدت چندین سال شکل گرفت که بالاخره با مصالحهای چندین میلیون یورویی پایان یافت.

در طی دو ونیم ماه نبرد برای تصاحب، Vodafone و مانسمان فقط نیم میلیارد یورو جهت هزینههای قانونی و کارزارهای تبلیغاتی خرج نمودند. گفته میشود که وقتی همه کارهای رسمی پایان یافت، Vodafone 190 میلیارد یورو به مانسمان پرداخت کرد و همین، این معامله را به یکی از گرانترین تصاحبهای خصمانه تاریخ دنیای شرکتهای سهامی تبدیل کرد.

هرچند در واقعیت Vodafone پس از پرداخت هزینه یک بارهای به مبلغ 23.5 میلیارد پوند که مرتبط با معامله مانسمان بود دچار ضایعهای هنگفت شد. (جدولهای 2.2، 2.3، 2.4.2.5)

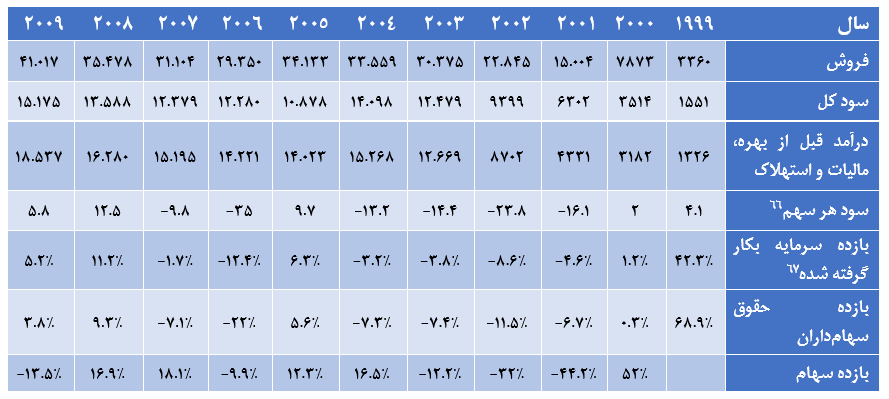

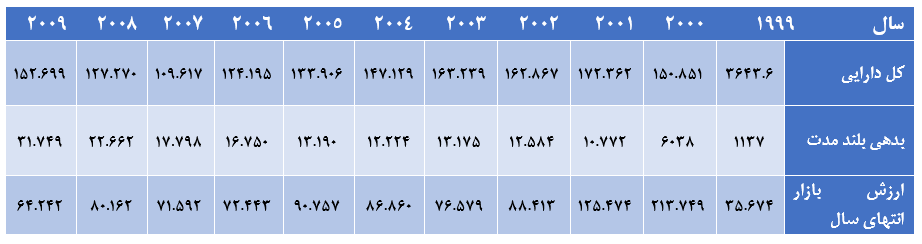

ارقام مربوط به فروش در سال 2000 به دلیل پروسه ادغام به میزان 134درصد افزایش پیدا کرده بود. میزان فروش در سالهای 2000 و 2001 به ترتیب به میزان 91 و 52 درصد افزایش پیدا و در سال 2002 به میزان 33 درصد و در سال 2003 به میزان 10 درصد افزایش پیدا کرد. بازده سهام در سال 2000 به میزان 52 درصد بالا رفت. بازده سرمایه در سال 2001 و 2002 به ترتیب به مقدار 44 و 32 درصد کاهش پیدا کرد. میزان رشد متوسط فروش پنج سال بعد از پروسه ادغام (سالهای 2001 تا 2005) 33 درصد بود.

نرخ پایه متوسط رشد پنجساله گردش وجوه نقدی در دوره پس از ادغام (2001 تا 2005) تقریباً 39درصد بود.در طی سالهای 1996 تا 1999 کل داراییها، عملکرد، خالص حاشیه سود، بازده دارایی و بازده حقوق سهامداران شرکت Vodafone از رقبایش بالاتر بود. در سالهای 1996 تا 2000 Vodafone در مقایسه با رقبایش به طور متوسط نقدینگی کمتری داشت. این بدان دلیل بود که آنها سطح موجودی کمتری بهعنوان سرمایه در گردش حفظ کرده بودند. در طی سالهای 1997 تا 2000 نسبت بدهیهایVodafone میزانی بالاتر از حد شاخصهای صنعتی بود. در دوره ادغام Vodafone در مقایسه با رقبایش دارای وضعیت مالی برتری بود. بعد از تملیک Mannesmann، اندازه Vodafone دوبرابر شد.

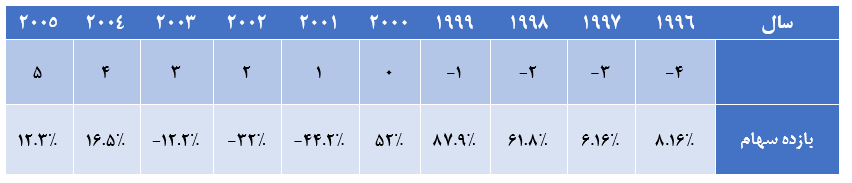

تحلیل کارایی عملکرد

مقادیر درج شده در جدول به میلیون پوند میباشند. جدول فوق موارد برجسته وضعیت مالی شرکت Vodafone را پیش و پس از ادغام مقایسه میکند سال ادغام جهت مقایسه سال به سال با عدد صفر نشان داده شده، دوره پیش از ادغام با سالهای منفی یک، منفی دو و منفی سه و غیره و دوره پس از ادغام با سالهای مثبت یک، مثبت دو و مثبت سه مشخص شدهاند. از نشان دادن سال ادغام بهخاطر تأثیر آن روی پروسه ادغام، خودداری شده است. همچنان که مشاهده میشود، متوسط نرخ رشد در چهار سال پیش از ادغام یعنی سالهای 1997 تا 1999 برابر با 30.9درصد بوده، درحالیکه متوسط نرخ رشد فروش در سالهای پس از ادغام یعنی سالهای 2001 تا 2005 برابر با 37.5 بوده است. متوسط نرخ رشد داراییها در دوره پیش از ادغام در جدول بالا 27.8 درصد است درحالیکه متوسط رشد داراییها در دوران بعد از ادغام به نرخ رشد منفی برابر با 1.9درصد کاهش پیدا کرده.

تحلیل ارزش سهام: تملیک کننده

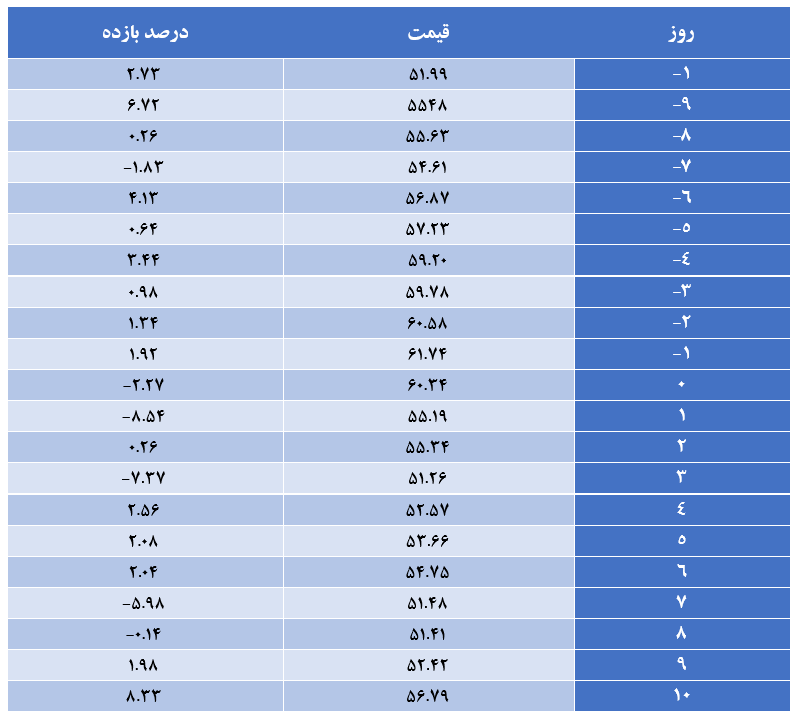

Vodafone خبر مزایده را در سیزدهم نوامبر سال 1999 اعلام کرد. نام شرکت Vodafone در فهرست شاخص سهام نزدک[7] وارد شده بود. تحلیل متوسط بازده در روزهای پیشوپس از اعلام خبر نشان میدهد که بازده در روز اعلام خبر منفی بوده است. قیمت سهام در روز اعلام 2.27% و یک روز بعد از اعلام خبر ادغام 8.54کاهش پیدا کرد. البته در دوره اعلام خبر پیش از ادغام، بازده مثبتی در سهام Vodafone مشاهده می شود. هیئتمدیره مانسمان در ابتدا در نوزدهم نوامبر 1999 پیشنهاد مزایده را رد کردند.

مشاهده شد که اعلام خبر اثر مثبتی بر روی بازده سهام Vodafone داشتهاند. عدد به جهت اهداف تحلیلی برای نمایش روز اعلام خبر، عدد صفر قرارداده شده است. قیمت سهام در نوزده نوامبر به میزان 4.13 درصد افزایش پیدا کرد. هیئتمدیره مانسمان بالاخره در تاریخ سوم فوریه سال 2000 پیشنهاد را پذیرفتند. در روز دوم فوریه سال 2000 ارزش سهام Vodafone به میزان 6.7 درصد افزایش پیدا کرد. اما بازار سهام نسبت به پذیرش پیشنهاد توسط هیئتمدیره مانسمان عکسالعمل منفی نشان داد. در روز اعلام خبر، قیمت سهام به میزان تقریبی 2 درصد و به دنبال آن در دو روز بعد هم به ترتیب به میزان 6.3 درصد و 6.7 درصد کاهش پیدا کرد. (جدول 7-2)

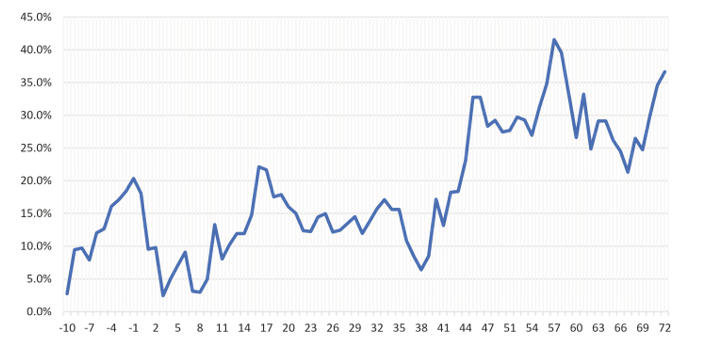

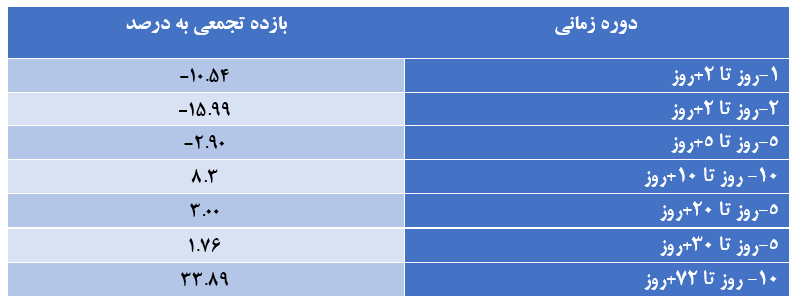

تحلیل بازده تجمعی سهام Vodafone در بازههای زمانی نزدیک به اعلام خبر ادغام نشان میدهد که کاهش ارزش سهام Vodafone در دوره نزدیک به اعلام خبر ادغام در بازه زمانی کوتاهی بوده و افزایش سهام در بازه زمانی طولانیتری رخداده است. بازده تجمعی برای دوره سهروزه (از روز منفی یک تا روز مثبت یک) میزان 10.54- درصد بوده است درحالیکه همین بازده برای دوره پنجروزه (از روز منفی دو تا روز مثبت دو) میزان 10.59- درصد بوده است. بازده تجمعی سهام Vodafone در دوره 83 روزه (منفی ده روز تا مثبت 72 روز) به میزان 34 درصد افزایش پیدا کرده (تصویر2.1 و جدولهای 2.8 و 2.9)

بازده تجمعی سهام Vodafone در طی دوره زمانی 10- روز تا 72+ روز دچار نوسان شده بود. دردوره پیش از اعلام افزایش ارزش سهام مشاهده می شود. دوره پس از اعلام خبر ادغام، شاهد افزایش نوسان در بازده ارزش سهام می باشیم.

در طی دوره پیش از ادغام، بازده سهام برای شرکت Vodafone مثبت بود. متوسط بازده سالانه سهام Vodafone در سال 1999 تقریباً 88 درصد بود. در سال ادغام، بازده سهام 25 درصد میشود. در طی سه سال بعد، بازده سهام منفی بوده. در سال 2004 و 2005 وضعیت بهبود و به بازده مثبت تغییر پیدا کرده.

تحلیل ارزش سهام: شرکت تملیک شده

Vodafone ابتدا برای هر سهم مانسمان 43.7 سهم Vodafone پیشنهاد داد. مانسمان بر اساس این پیشنهاد دارای ارزش سهمی برابر 203 یورو (209.50 دلار) شدکه 9.4 درصد اضافهتر از ارزش سهم مانسمان در یازده نوامبر 1999 بود. بالاخره ارزش سهم مانسمان به میزان 185.20یورو یا 191 دلار مورد توافق قرار گرفت. این قیمت پیشنهادی به میزان 25درصد بیشتر از ارزش سهام پیش از تخمین معامله بود.

پیشنهاد قیمت باعث بالارفتن ارزش تمامی شرکت مانسمان از جمله برنامه تملیک اپراتور تلفن همراه انگلیسی Orange به میزان 106.4 میلیارد دلار شد. بعد از آن شرکت Vodafone 53.7 درصد از سهامش را برای هر سهم مانسمان پیشنهاد کرد که این مورد باعث ارزشگذاری 240 یورویی یا 247.20 دلاری هر سهم این معامله شد. این پیشنهاد قیمت که 18 درصد بالاتر از مبلغ مزایده اولیه Vodafone ارائه شد و درواقع 54 درصد بالاتر از ارزش سهام شرکت مانسمان در هجدهم اکتبر 1999 بود، یعنی درست پیش از آنکه فعالیتهای مربوط به تصاحب آغاز شود.

این معامله درواقع، تملیکی از طریق معاوضه سهام خالص محسوب می شد. هیچ پول نقدی در این معاوضه سهام ردوبدل نشد. سهامداران Mannesmann، بر اساس شرایط معامله نهایی 58.96 سهم Vodafone در برابر هر سهم از مانسمان دریافت کردند. این معامله به شرکت مانسمان 49.5 درصد از سهام شرکت جدید را ارائه داد درصورتیکه مانسمان تنها 31 درصد از سود پیش از بهره، مالیات و استهلاک را در سهیم شده بود. این مزایده نهایی، سهام مانسمان به میزان 350.50 یورو در هر سهم ارزش بخشید.

دارایی در خطر سهامداران (SVAR) درصد حقالعملی است که برای تملیکی که در اثر نسبت ارزش بازار فروشنده مرتبط با ارزش بازار خریدار، چندبرابر شده باشد پرداخت میشود. هرچه درصد حقالعمل پرداخته شده به فروشندگان و ارزش بازار آنها (نسبت به شرکت تملیک کننده) بالاتر باشد، میزان دارایی درخطر سهامداران بیشتر خواهد بود. درمورد ادغام بحث شده، میزان دارایی درخطر سهامداران 14.4 درصد تخمین زده شده بود.

[1] UMTS یا Universal Mobile Telecommunications Service یکی از فناوری نسل سوم تلفن همراه است.

[2] Economies of Scale

[3] Spectrum License مجوز هایی که توسط آژانس های دولتی برای استفاده از پهنای باند ارائه می گردد.

[4] Principle of Codetermination روش مدیریت صنعتی که در آن کارگران هم در ادارهی کارخانه سهیماند

[5] Tele-commerce

[6] EBITDA

[7] NASDAQ نام شاخص بازار سهام در امریکا است که شامل بیش از 40000 سهام معامله شده می باشد.